Mục lục

Ngày hóa đơn luôn là chủ đề gây bối rối với các bạn kế toán viên. Các đồng nghiệp và bạn bè của mình thường có các câu hỏi sau:

- Ngày xuất hóa đơn theo quy định là ngày nào?

- Ngày hóa đơn sau ngày giao hàng thì có sao không?

- Ngày hóa đơn trước ngày giao hàng thì có sao không?

- Ngày hóa đơn trước ngày hợp đồng thì có sao không?

- Ngày hóa đơn và ngày nghiệm thu thì ngày nào trước ngày nào sau?

- Ngày hóa đơn điện tử là ngày nào?

- Ngày lập hóa đơn điện tử khác ngày ký hóa đơn điện tử được không?

Bài viết sau đây sẽ giúp bạn tìm hiểu các kiến thức cơ bản và sau đó trả lời cho một số câu hỏi phổ biến trên.

1. Ngày xuất hóa đơn theo quy định là ngày nào?

Tổng quát

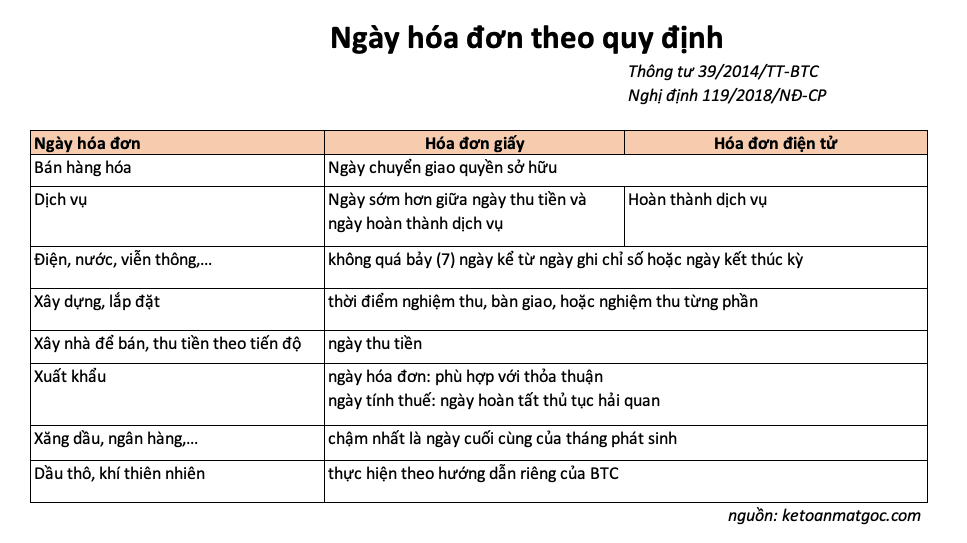

Ta tóm gọn lại quy định về ngày hóa đơn theo bảng sau:

Nếu bạn muốn tìm hiểu chi tiết hơn, hãy tham khảo các quy định sau:

Thông tư 39/2014:

Theo Thông tư 39/2014/TT-BTC hướng dẫn thi hành Nghị định 51/NĐ-CP

Điều 16. Lập hóa đơn

…

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

Ngày lập hóa đơn đối với hoạt động cung cấp điện sinh hoạt, nước sinh hoạt, dịch vụ viễn thông, dịch vụ truyền hình thực hiện chậm nhất không quá bảy (7) ngày kế tiếp kể từ ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ hoặc ngày kết thúc kỳ quy ước đối với việc cung cấp dịch vụ viễn thông, truyền hình. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị cung cấp dịch vụ viễn thông, truyền hình với người mua.

Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Trường hợp tổ chức kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng thì ngày lập hóa đơn là ngày thu tiền.

Ngày lập hóa đơn đối với hàng hóa, dịch vụ xuất khẩu do người xuất khẩu tự xác định phù hợp với thỏa thuận giữa người xuất khẩu và người nhập khẩu. Ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.

Trường hợp bán xăng dầu tại các cửa hàng bán lẻ cho người mua thường xuyên là tổ chức, cá nhân kinh doanh; cung cấp dịch vụ ngân hàng, chứng khoán, ngày lập hóa đơn thực hiện định kỳ theo hợp đồng giữa hai bên kèm bảng kê hoặc chứng từ khác có xác nhận của hai bên, nhưng chậm nhất là ngày cuối cùng của tháng phát sinh hoạt động mua bán hàng hóa hoặc cung cấp dịch vụ.

Ngày lập hóa đơn đối với việc bán dầu thô, khí thiên nhiên, dầu khí chế biến và một số trường hợp đặc thù thực hiện theo hướng dẫn riêng của Bộ Tài chính.

Nghị định 119/2018 về hóa đơn điện tử

Điều 7. Thời điểm lập hóa đơn điện tử

1.Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2.Thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

3.Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

2. Số hóa đơn phải liên tục theo ngày

Khi xuất hóa đơn bạn phải đảm bảo số hóa đơn phải được xuất lien tục theo trình tự thời gian.

Ví dụ ngày 3/5/2019 xuất hóa đơn số 145, 146 thì ngày 4/5 phải xuất tiếp số 147 trở đi.

Nếu ngày 3/5/2019 bạn xuất hóa đơn số 145, 147, 148 sang ngày 4/5 xuất hóa đơn số 146 thì đang vị phạm nguyên tắc đảm bảo số hóa đơn liên tục theo thời gian này.

Nếu vi phạm xuất hóa đơn không liên tục thì bị ảnh hưởng gì?

Căn cứ điểm b, khoản 3, Điều 11 Thông tư số 10/2014/TT-BTC ngày 17/01/2014 của Bộ Tài chính hướng dẫn xử phạt vi phạm hành chính về hóa đơn, quy định:

“b) Lập hóa đơn không theo thứ tự từ số nhỏ đên số lớn theo quy định.

Hóa đơn được lập liên tục từ số nhỏ đến sổ lớn thực hiện theo hướng dẫn tại Thông tư của Bộ Tài chính vê hóa đơn bán hàng hóa, cung ứng dịch vụ.

b.l) Phạt cảnh cáo nếu việc lập hóa đơn thực hiện liên tục từ số nhỏ đến số lớn nhưng khác quyển (quyển có số thứ tự lớn hơn dùng trước), tổ chức, cá nhân sau khi phát hiện ra đã hủy (không dùng) quyển có số thứ tự bé hơn.…

b.2) Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đổi với hành vỉ khác lập hóa đom không theo thứ tự từ sô nhỏ đên sô lớn theo quv định. “

3. Ngày hóa đơn trước hay sau ngày giao hàng có được không?

Theo quy định chúng ta tìm hiểu bên trên, ngày hóa đơn đối với mua bán hàng hóa là ngày chuyển giao quyền sở hữu.

Nếu trong hợp đồng quy định ngày chuyển giao quyền sở hữu từ bên bán sang bên mua là ngày giao hàng (phần lớn các trường hợp) thì ngày xuất hóa đơn chính là ngày giao hàng.

Trường hợp trong hợp đồng có quy định khác về ngày giao hàng và ngày chuyển giao quyền sở hữu, thì bạn căn cứ vào hợp đồng để xuất hóa đơn cho đúng.

4. Ngày hóa đơn và ngày nghiệm thu, thì ngày nào trước, ngày nào sau?

Đối với lĩnh vực xây dựng, lắp đặt, dịch vụ thì khi hoàn thành công việc (hoặc hoàn thành một phần công việc) giữa 2 bên hay ký biên bản nghiệm thu hoặc biên bản hoàn thành công việc, biên bản hoàn thành từng phần công việc.

Đối với trường hợp này thì ngày hóa đơn là ngày biên bản nghiệm thu.

Riêng đối tiền ứng trước của dịch vụ thì phức tạp hơn một chút:

Trường hợp bạn sử dụng hóa đơn giấy, và trong hợp đồng quy định ngay sau khi ký hợp đồng bên sử dụng dịch vụ phải ứng trước cho bên cung cấp dịch vụ một khoản tiền (vd 30%, 50% hợp đồng) mặc dù bên cung cấp dịch vụ chưa thực hiện bất cứ việc gì.

Trong trường hợp này, nếu bên cung cấp dịch vụ sử dụng hóa đơn giấy thì hóa đơn đầu tiên sẽ là ngày nhận tiền tạm ứng. Các hóa đơn tiếp theo sẽ là ngày hoàn thành hoặc hoàn thành từng phần của dịch vụ.

Nếu công ty cung cấp dịch vụ sử dụng hóa đơn điện tử thì đơn giản hơn, ngày hóa đơn là ngày của biên bản hoàn thành hoặc hoàn thành từng phần. Bất kể tiền đã được ứng trước hay chưa.

Tham khảo Nhận tiền ứng trước khi hoàn thành dịch vụ thì xuất hóa đơn như thế nào?

5. Hóa đơn điện tử có được xuất lùi ngày?

Tùy thuộc bạn đang muốn nói khái niệm “xuất lùi ngày” ở đây có nghĩa là gì.

Nếu xuất lùi ngày bạn muốn nói ví dụ như chuyển giao quyền sở hữu hàng hóa là ngày 9/8 nhưng hóa đơn xuất ngày 5/8 thì việc này không đúng theo các quy định bên trên.

Nếu khái niệm “xuất lùi ngày” của bạn là hàng hóa giao ngày 9/8, sang ngày 12/8 bạn mới có thời gian xuất hóa đơn, ngày ghi trên hóa đơn đúng là 9/8 thì vấn đề sẽ càng trở nên thú vị hơn.

Hãy tìm hiểu thêm chi tiết như sau:

Do đặc điểm công việc kế toán không thể lúc nào cũng ngồi trực bộ phận bán hàng để xuất hóa đơn trong ngày được. Hàng hóa giao ngày 9/8 thì đến ngày 12/8 mới có thời gian gom lại xuất hóa đơn cho nhiều đơn hàng. Đây là thực tế công việc tại rất nhiều doanh nghiệp.

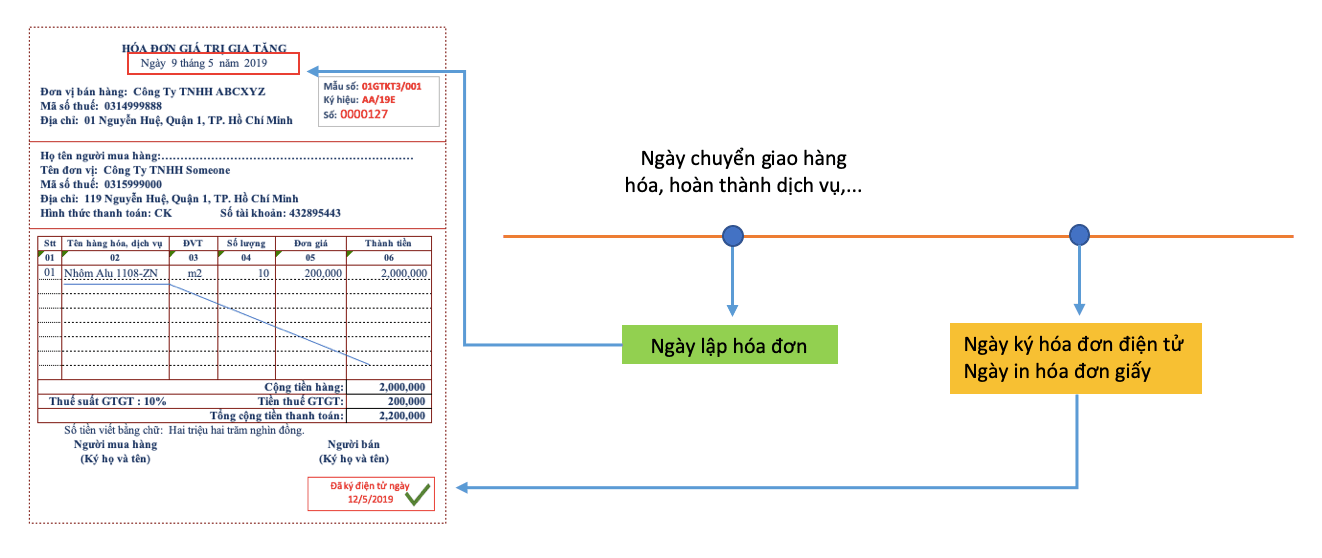

Nhưng hóa đơn điện tử có 2 khái niệm dễ gây nhầm lẫn với nhiều bạn kế toán, đó là ngày lập hóa đơn điện tử, và ngày các bạn bấm nút phát hành hóa đơn điện tử trên phần mềm (ngày ký hóa đơn điện tử).

Để phân biệt 2 khái niệm này, bạn coi hình minh họa sau:

Vậy ngày lập hóa đơn và ngày ký hóa đơn có được khác nhau không?

Trước 1/7/2022

Theo Thông Tư 68/2019/TT-BTC , điều 3, điểm e thì:

“e) Thời điểm lập hóa đơn điện tử

Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này.”

Theo Thông Tư 68/2019/TT-BTC , điều 4:

“Điều 4. Thời điểm lập hóa đơn điện tử

1. Thời điểm lập hóa đơn điện tử đối với bán hàng hóa, cung cấp dịch vụ hoặc giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ được xác định theo quy định tại Khoản 1, Khoản 2, Khoản 3 Điều 7 của Nghị định số 119/2018/NĐ-CP.”

Theo Điều 7 của Nghị định số 119/2018/NĐ-CP:

“Điều 7. Thời điểm lập hóa đơn điện tử

1. Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

3. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.”

Sau 1/7/2022

Theo Nghị định 123/2020/ND-CP , điều 10, điểm 9 thì:

“Điều 10. Nội dung của hóa đơn

9. Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.”

6. Nếu sai thì sửa làm sao?

Với hóa đơn giấy bạn có thể sửa theo hướng dẫn tại bài viết Hướng dẫn sửa hóa đơn sai trong mọi trường hợp

Riêng đối với trường hợp hóa đơn điện tử từ ngày 1/11/2020 theo quy định tại Thông Tư 68/2019/TT-BTC hiện tại nếu bạn sai ngày hóa đơn thì không có hướng dẫn để sửa

7. Mức phạt xuất hóa đơn không đúng thời điểm?

Căn cứ theo Thông tư 10 /2014/TT-BTC ngày 17/01/2014 hướng dẫn xử phạt vi phạm hành chính về hóa đơn và “Điều 11. Về Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ thì:

“Điều 11. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

1. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

a) Lập hoá đơn không đúng thời điểm.

a.1) Phạt cảnh cáo nếu việc lập hoá đơn không đúng thời điểm không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ. Trường hợp không có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung hình phạt.

Ví dụ: Công ty C giao hàng cho khách hàng vào ngày 01/3/2014 (căn cứ vào phiếu xuất kho của Công ty C), nhưng đến ngày 03/3/2014 Công ty C mới lập hóa đơn để giao cho khách hàng. Việc lập hoá đơn như trên là không đúng thời điểm nhưng Công ty C đã kê khai, nộp thuế trong kỳ tính thuế của tháng 3/2014 nên Công ty C bị xử phạt ở mức 4.000.000 đồng (do không có tình tiết giảm nhẹ).

a.2) Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi khác lập hoá đơn không đúng thời điểm theo quy định.“

Theo quy định trên, với hành vi bán hàng ngày 1 mà hóa đơn xuất ngày 2 trong cùng tháng là mức phạt tối thiểu là 4 triệu.”

8. Hóa đơn có ngày lập sai có được khấu trừ thuế cho bên mua?

Theo Điều 15, văn bản hợp nhất 14/VBHN/2018

Điều 15.28 Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

2. Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Điều 14, văn bản hợp nhất 14/VBHN/2018

15. Cơ sở kinh doanh không được tính khấu trừ thuế GTGT đầu vào đối với trường hợp:

– Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT);

– Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

– Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua (trừ trường hợp hướng dẫn tại khoản 12 Điều này);

– Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

– Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Theo công văn 2104/TCT-KK của Tổng Cục Thuế trả lời Cục Thuế Hà Nội về trường hợp hóa đơn lập sai thời điểm:

“Căn cứ hướng dẫn nêu trên, trường hợp Ban quản lý dự án Xây dựng phòng thí nghiệm Dioxin mua hàng hóa từ các nhà cung cấp (trang thiết bị, vật tư sử dụng để nghiên cứu). Tuy nhiên, do nguyên nhân khách quan làm chậm thanh toán tiền hàng dẫn đến nhà cung cấp không xuất hóa đơn GTGT khi giao hàng/thanh lý hợp đồng thì Ban quản lý được kê khai, hoàn thuế đối với những hóa đơn GTGT hàng hóa mua vào do người bán lập sai thời điểm nếu các hóa đơn này có đủ điều kiện khấu trừ theo quy định. Các đơn vị cung cấp hàng hóa cho Ban quản lý dự án bị xử phạt về hành vi sử dụng hóa đơn.”

9. Kết luận

Hóa đơn nếu có ngày lập sai quy định thì:

- Bên bán: bị phạt hành chính với mức phạt 4.000.000 – 8.000.000

- Bên mua: vẫn được khấu trừ nếu thỏa mãn các yêu cầu khác theo quy định