Mục lục

Đối với các công ty hoạt động trong lĩnh vực CNTT, cụ thể là lập trình phần mềm, sản xuất phần mềm được hưởng ưu đãi về thuế TNDN và thuế GTGT. Tuy nhiên doanh nghiệp cần kiểm tra lại rõ cơ sở pháp lý và thực tế hoạt động của doanh nghiệp mình để biết chắc chắn mình được hưởng các ưu đãi này.

1. Xác định hoạt động doanh nghiệp mình thuộc hoạt động sản xuất phần mềm

Theo công văn 2962/CT-TTHT về chính sách ưu đãi thuế TNDN và thuế GTGT đối với hoạt động sản xuất sản phẩm phần mềm của cục thuế TP. Hà Nội:

“1. Xác định hoạt động sản xuất sản phẩm phần mềm:

Căn cứ các quy định trên, hoạt động của Công ty được xác định là hoạt động sản xuất sản phẩm phần mềm nếu sản phẩm của Công ty sản xuất thuộc Danh mục sản phẩm phần mềm ban hành theo Thông tư số 09/2013/TT-BTTTT và Công ty đáp ứng các yêu cầu theo quy định tại Điều 6, Thông tư 16/2014/TT-BTTTT nêu trên.”

Công ty sẽ thuộc hoạt động sản xuất phần mềm nếu xác định công ty mình thỏa mãn 2 điều kiện sau:

- Sản phẩm của Công ty sản xuất thuộc Danh mục sản phẩm phần mềm ban hành theo Thông tư số 09/2013/TT-BTTTT

- Công ty đáp ứng các yêu cầu theo quy định tại Điều 6, Thông tư 16/2014/TT-BTTTT

2. Ưu đãi về thuế Giá Trị Gia Tăng

Hoạt động sản xuất sản phẩm phần mềm và dịch vụ phần mềm thuộc đối tượng không chịu thuế GTGT theo quy định tại Khoản 21, Điều 4, Thông tư 219/2013/TT-BTC .

“Điều 4. Đối tượng không chịu thuế GTGT

21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ. Trường hợp hợp đồng chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ có kèm theo chuyển giao máy móc, thiết bị thì đối tượng không chịu thuế GTGT tính trên phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng; trường hợp không tách riêng được thì thuế GTGT được tính trên cả phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng cùng với máy móc, thiết bị.

Phần mềm máy tính bao gồm sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật…”

Trường hợp Công ty sản xuất sản phẩm phần mềm cho tổ chức, cá nhân nước ngoài và tiêu dùng ở ngoài Việt Nam; cung ứng cho tổ chức, cá nhân trong khu phi thuế quan và tiêu dùng trong khu phi thuế quan theo quy định của pháp luật thì thuộc đối tượng áp dụng thuế suất thuế GTGT là 0% nếu đáp ứng các điều kiện theo quy định tại Điều 9, Thông tư 219/2013/TT-BTC .

3. Ưu đãi về thuế Thu Nhập Doanh Nghiệp

Theo quy định tại Khoản 1, Điều 15, văn bản hợp nhất 09/VBHN-BTC thì thu nhập từ hoạt động sản xuất sản phẩm phần mềm được hưởng ưu đãi thuế:

+ Thuế suất ưu đãi 10% trong thời hạn 15 năm, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới; và

+ Miễn thuế 04 năm kể từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế từ dự án đầu tư mới được hưởng ưu đãi thuế và giảm 50% số thuế phải nộp trong 09 năm tiếp theo. Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư mới phát sinh doanh thu.

Khi được hưởng ưu đãi thuế TNDN, chúng ta cần lưu ý điều kiện sau:

Theo Điều 19, văn bản hợp nhất 09/VBHN-BTC :

“Điều 19. Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp thực hiện theo quy định tại Khoản 12 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp.

1. Doanh nghiệp phải hạch toán riêng thu nhập từ hoạt động sản xuất, kinh doanh được hưởng ưu đãi thuế thu nhập doanh nghiệp (bao gồm mức thuế suất ưu đãi hoặc miễn thuế, giảm thuế); trường hợp có khoản doanh thu hoặc chi phí được trừ không thể hạch toán riêng được thì khoản doanh thu hoặc chi phí được trừ đó xác định theo tỷ lệ giữa chi phí được trừ hoặc doanh thu của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng chi phí được trừ hoặc doanh thu của doanh nghiệp.

3. Trong cùng một thời gian, nếu doanh nghiệp được hưởng nhiều mức ưu đãi thuế khác nhau đối với cùng một khoản thu nhập thì doanh nghiệp được lựa chọn áp dụng mức ưu đãi thuế có lợi nhất“.

Chúng ta phải thực hiện đầy đủ hệ thống sổ sách chứng từ theo quy định và phải hạch toán riêng được thu nhập từ hoạt động sản xuất phần mềm với các hoạt động khác.

4. Cách viết hóa đơn không chịu thuế GTGT

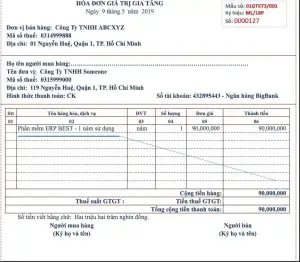

Tại điểm 2.1, khoản 2 Phụ lục 4 Thông tư 39/2014/TT-BTC quy định:

“2.1. Tổ chức nộp thuế theo phương pháp khấu trừ thuế bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ.

Trường hợp tổ chức nộp thuế theo phương pháp khấu trừ thuế nhưng có hoạt động kinh doanh vàng, bạc, đá quý nộp thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng cho hoạt động kinh doanh vàng, bạc, đá quý”

Bạn viết hóa đơn như hình minh họa sau:

5. Thuế GTGT đầu vào của hoạt động sản xuất phần mềm

Thuế GTGT đầu ra của hoạt động sản xuất phần mềm thuộc trường hợp không chịu thuế, nên thuế GTGT đầu vào tương ứng không được khấu trừ.

Trong trường hợp công ty có hoạt động kinh doanh khác chịu thuế bên cạnh hoạt động sản xuất phần mềm, chúng ta phải phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ;

Trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo:

tỷ lệ (%) giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

Số thuế GTGT đầu vào không được khấu trừ này sẽ được tính vào chi phí khi tính thuế TNDN

Theo mục 9, điều 14, văn bản hợp nhất 14/VBHN-BTC ngày 9/5/2018

“9. Số thuế GTGT đầu vào không được khấu trừ, cơ sở kinh doanh được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp hoặc tính vào nguyên giá của tài sản cố định, trừ số thuế GTGT của hàng hóa, dịch vụ mua vào từng lần có giá trị từ hai mươi triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt.”

6. Hạch toán kế toán thuế GTGT đầu vào

Theo thông tư 200/2014/TT-BTC có hướng dẫn khá rõ về cách hạch toán thuế GTGT trong trường hợp

“Điều 19. Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

3.6. Trường hợp không hạch toán riêng được thuế GTGT đầu vào được khấu trừ:

a) Khi mua vật tư, hàng hóa, TSCĐ, ghi:

Nợ các TK 152, 153, 156, 211, 213 (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (thuế GTGT đầu vào)

Có các TK 111, 112, 331,…

b) Cuối kỳ, kế toán tính và xác định thuế GTGT đầu vào được khấu trừ, không được khấu trừ theo quy định của pháp luật về thuế GTGT. Đối với số thuế GTGT đầu vào không được khấu trừ tính vào giá vốn hàng bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 133 – Thuế GTGT được khấu trừ (1331).”