Mục lục

Hiện nay rất nhiều doanh nghiệp bắt đầu áp dụng hóa đơn điện tử.

Việc dùng hóa đơn điện tử giúp tiết kiệm nhiều thời gian so với hóa đơn giấy. Nhưng hóa đơn điện tử do con người phát hành nên không tránh khỏi sai sót phát sinh.

Vấn đề là bạn xử lý các sai sót này như thế nào?

1. Quy định hiện hành

Vào thời điểm năm 2019 này, do sự tồn tại song song của nghị định 119/2018/NĐ-CP và nghị định 51/2010/NĐ-CP (hết hiệu lực vào 1/11/2020) nên có 2 cách xử lý hợp lệ cho hóa đơn điện tử viết sai.

Cả 2 cách đều hợp lệ trong thời gian này. Việc chọn phương pháp nào tùy thuộc vào công ty bạn.

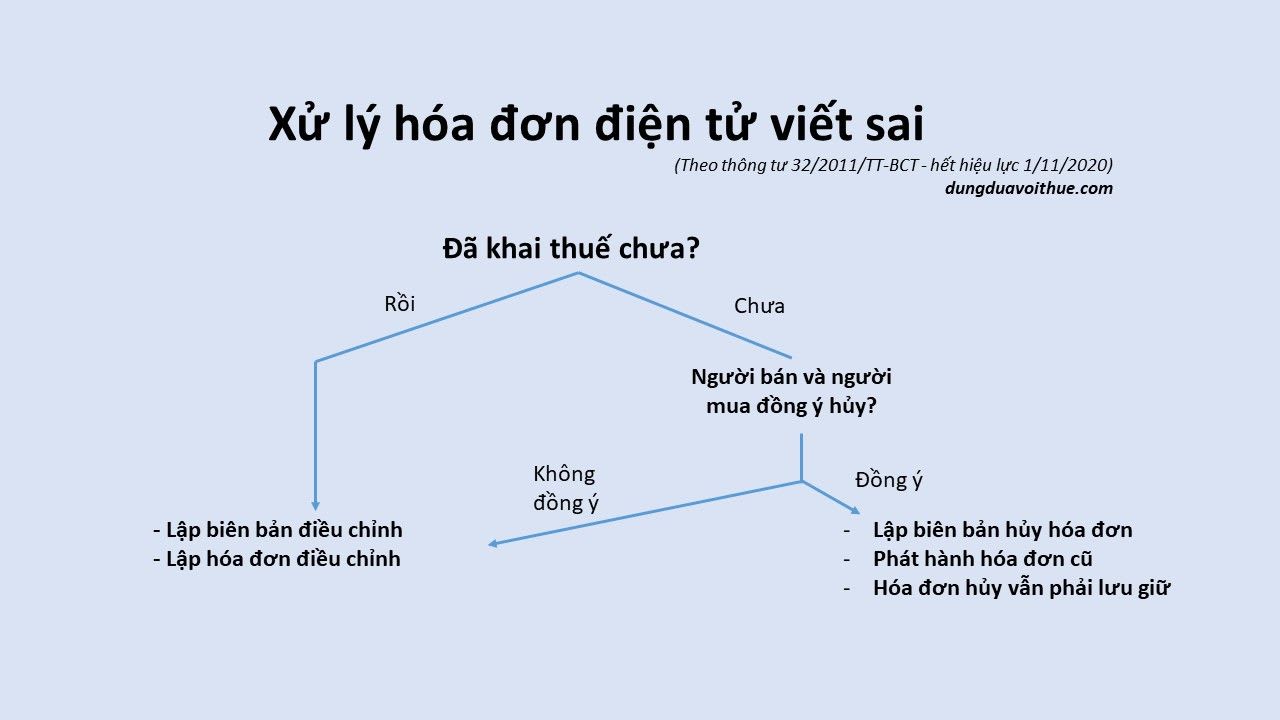

2. Phương pháp 1: Tương tự như hóa đơn giấy

Thông tư 32/2011/TT-BTC hướng dẫn nghị định 51/2010/NĐ-CP (Nghị định 51/2010/NĐ-CP hết hiệu lực vào 1/11/2020) quy định:

Điều 9. Xử lý đối với hóa đơn điện tử đã lập

1. Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc huỷ hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Người bán thực hiện lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua, trên hóa đơn điên tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm.

2. Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót, đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót. Hoá đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hoá đơn điện tử số…, ký hiệu… Căn cứ vào hoá đơn điện tử điều chỉnh, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hoá đơn điều chỉnh không được ghi số âm (-).

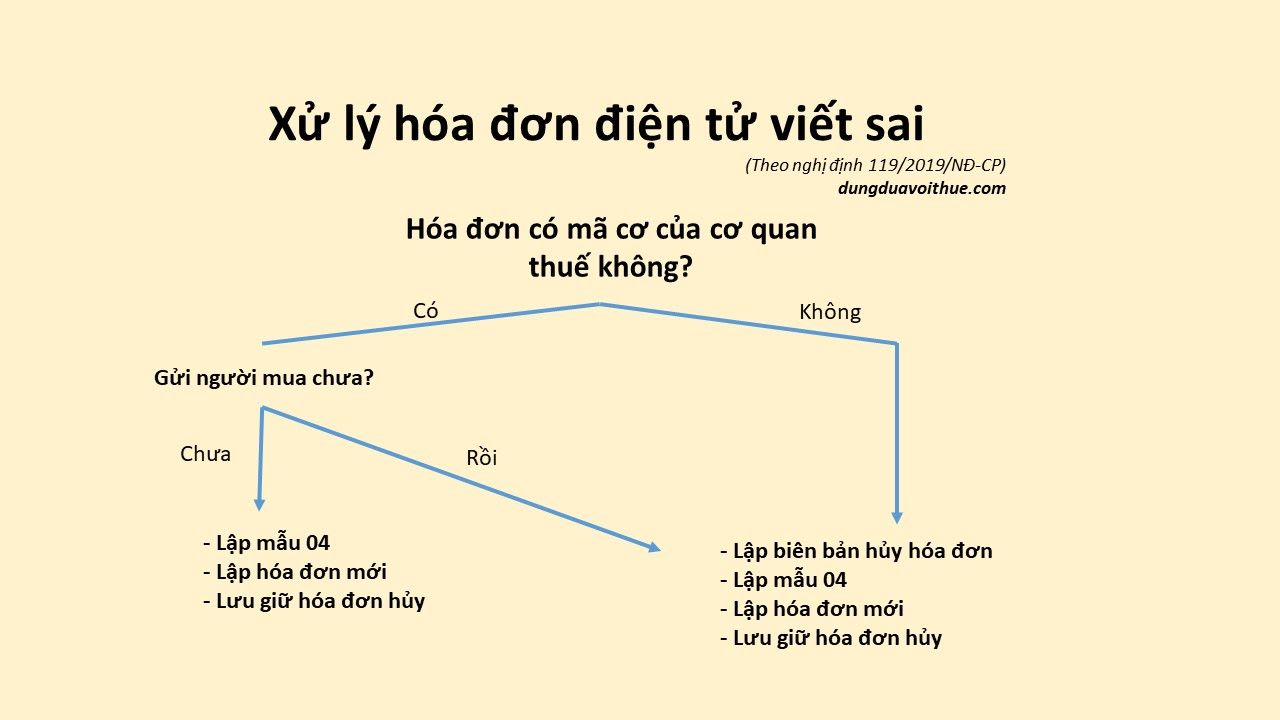

3. Phương pháp 2: Sai thì hủy

Nghị định 119/2018/NĐ-CP có hướng dẫn như sau:

Điều 17. Xử lý hóa đơn có sai sót sau khi cấp mã

1. Trường hợp hóa đơn điện tử có mã của cơ quan thuế chưa gửi cho người mua có phát hiện sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế đã gửi cho người mua có phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán) và người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

…

Điều 24. Xử lý đối với hóa đơn điện tử không có mã của cơ quan thuế đã lập

Doanh nghiệp, tổ chức kinh tế đã lập hóa đơn điện tử không có mã của cơ quan thuế và gửi cho người mua có sai sót (do người bán hoặc người mua phát hiện) thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, đồng thời người bán thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế.

4. Người mua nên lưu ý gì về việc hủy hóa đơn điện tử

Bản chất thủ tục hủy hóa đơn là 2 bên ký biên bản và gửi cơ quan thuế theo đúng quy định. Còn hóa đơn sai vẫn là một file nằm trong máy tính của bạn.

Vậy nên sau khi thu làm thủ tục hủy hóa đơn thì lúc này tại công ty người mua đang có 2 hóa đơn khác nhau cho cùng một giao dịch.

Rủi ro một nhân viên làm đề nghị thanh toán cho 2 hóa đơn này là hoàn toàn có thể xảy ra. Công ty người mua hãy chuẩn bị thêm các quy trình quản lý hiệu quả nhằm tránh việc thanh toán trùng xảy ra.

5. Người bán nên lưu ý gì về việc hủy hóa đơn điện tử

Một số vấn đề hay gặp của bên bán khi hủy hóa đơn như:

- Nhân viên tự ý xóa hủy hóa đơn khi chưa có người mua ký vào biên bản.

- Hóa đơn hủy đúng quy định nhưng không lưu trữ đủ hồ sơ hủy đầy đủ.

- Người mua là cá nhân, không có chữ ký số, bên bán phải lưu trữ hồ sơ giấy. Việc lưu trữ lẫn lộn giữa hóa đơn điện tử và hồ sơ giấy sẽ dẫn đến rắc rối không nhỏ trong việc quản lý.

Công ty bên bán hãy chuẩn bị các quy trình quản lý để tránh các vấn đề trên

6. Lời kết

Quy định và hướng dẫn về hóa đơn điện tử hiện nay còn khá ít và còn đang được chính phủ nghiên cứu.

Ngay lúc này, bạn hãy chia sẻ kinh nghiệm hoặc góc nhìn của bạn về cách xử lý hóa đơn điện tử viết sai trong phần bình luận sau đây nhé!